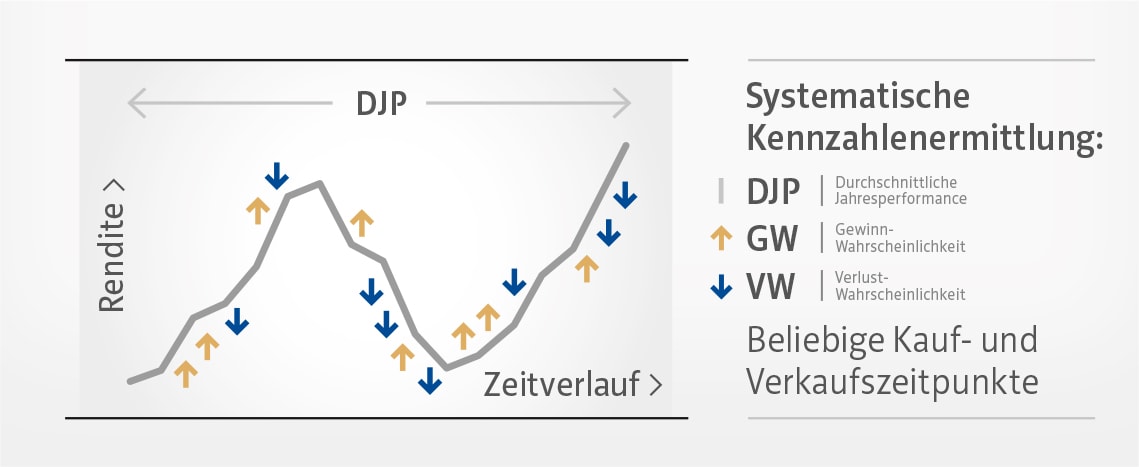

GW – Die Gewinnwahrscheinlichkeit

gibt die Wahrscheinlichkeit an, mit der Anleger, die zu einem beliebigen Zeitpunkt in den vergangenen 120 Monaten eine Aktie gekauft und verkauft haben, eine positive Kurs-Rendite erzielen konnten.

Zur Bestimmung der Gewinn-Wahrscheinlichkeit werden zunächst systematisch alle 7.140 Performance-Ergebnisse errechnet, die ein Investor innerhalb der beobachteten Zeitspanne (120 Monate) bei jedem möglichen Kauf- und Verkaufszeitpunkt (Monatsschlusskurse) erzielen konnte. Die Gewinn-Wahrscheinlichkeit ergibt sich dann aus der Anzahl aller positiven Performance-Ergebnisse dividiert durch die 7.140 möglichen Performance-Ergebnisse innerhalb dieser Zeitspanne.

VW – Die gewichtete Verlustwahrscheinlichkeit

gibt an, unter welchem Drawdown Verhalten die Gewinnwahrscheinlich erzielt wurde.

Zwei Faktoren sind bei der Ermittlung der gewichteten Verlustwahrscheinlichkeit von Bedeutung. Zum einen die Wahrscheinlichkeit, mit der ein Verlust auftreten kann und zum anderen die Höhe des zu erwarteten Verlustes. Dabei werden die letzten Monate systematisch höher gewichtet als die ersten Monate des Berechnungszeitraumes. Durch die Multiplikation beider Faktoren errechnet das System die gewichtete Verlustwahrscheinlichkeit.

DJP – Durchschnittliche jährliche Performance

gibt die durchschnittliche Kursrendite pro Jahr der vergangenen 120 Monate an.

Zur Berechnung benötigt das System nur zwei Kurse, den Anfangskurs und den aktuellen Kurs. Extreme Kursausschläge in den ersten 12 Monaten können zu Verzerrungen in der Auswertung führen. Daher verwendet unser System für den Anfangskurs den Durchschnittskurs der ersten 12 Monate.

MK – Marktkapitalisierung

stellt den Börsenwert eines Unternehmens dar. Das System verwendet die Marktkapitalisierung in EUR.

Unternehmen mit einer geringen Marktkapitalisierung gelten als eher risikobehaftet, da erhöhte Handelskapazitäten zu starken Schwankungen des Aktienkurses führen können. Die aktuelle Mindestmarktkapitalisierung ist > 5 Mrd. EUR.