Im ersten Monat des Jahres 2023 konnte der Varios Flex Fonds R eine positive Performance in Höhe von 1,07% erwirtschaften (DAX: 8,65%; S&P 500 EUR Hdg: 5,93%). Im Laufe des Berichtszeitraums wurde das Aktien-Brutto-Exposure deutlich auf 88% erhöht. Das Fondsvolumen lag zum Ende des Berichtsmonats bei 110 Mio. EUR.

Mit der deutlichen Erhöhung des Aktien-Brutto-Exposure startet das neue Jahr 2023 mit einer erheblichen Veränderung der Ausrichtung des Fonds im Vergleich zum vergangenen Jahr 2022. Das vorangegangene Jahr war nämlich auch für den Varios Flex Fonds das historisch schwierigste und im Ergebnis schwächste Jahr seit der Auflegung im Jahr 2008. Genaue Erläuterungen zu den Umständen folgen neben den nachfolgenden Zeilen in Kürze in einem Videointerview von Gerald Rosenkranz mit der Beantwortung von den dringendsten Fragen unserer Investoren.

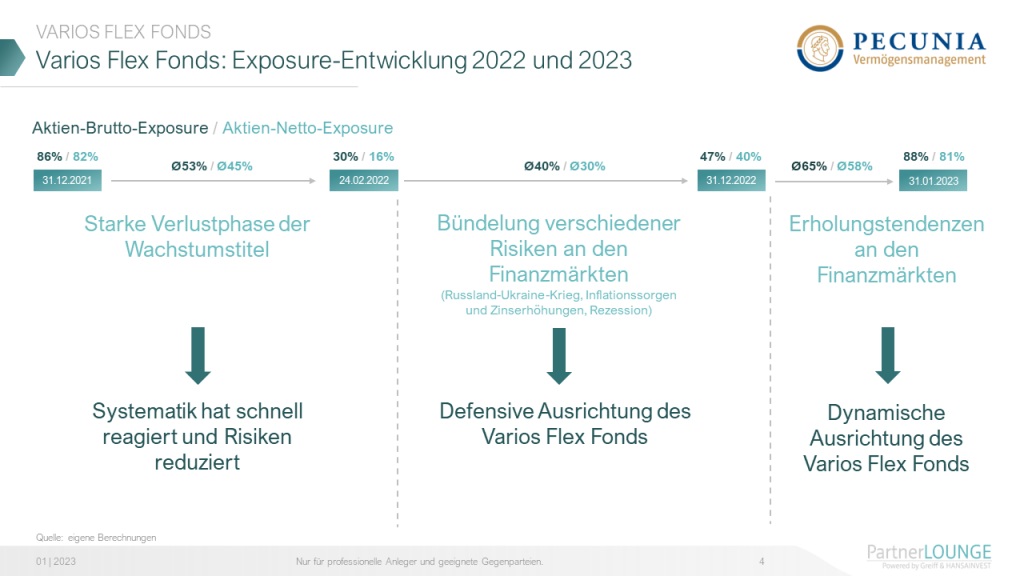

Denn das Jahr 2022 war für die Systematik des Varios Flex Fonds ebenfalls eine außergewöhnliche Herausforderung. Zunächst wurde die Systematik aufgrund der starken Outperformance im Jahr 2021 und der damit einhergehenden überwiegenden Allokation in Wachstumswerten direkt zum Start des Jahres 2022, ähnlich wie im Corona-Szenario 2020, auf die Probe gestellt. Die Systematik reagierte aus gesamtheitlicher Perspektive schnell und reduzierte die Risiken aufgrund der starken Verlustphase der Wachstumstitel und konnte damit ein extremes Verlustszenario zu Beginn des Jahres vermeiden.

Im Verlauf des Jahres hatte die Systematik des Varios Flex Fonds darüber hinaus allerdings zusätzlich mit einer weiteren Belastung an den Finanzmärkten zu kämpfen. Denn neben dem Ereignis direkt zu Beginn des Jahres bündelten sich zusätzlich im Laufe des Jahres historische Risiken an den Finanzmärkten, bedingt durch den Russland-Ukraine-Krieg und den damit einhergehenden Inflationssorgen, Zinserhöhungen und Rezessionsängsten. Dieser Umstand resultierte in drei sehr schwache Quartale bis Oktober 2022, wodurch die unteren technischen Signallinien der Systematik des Varios Flex Fonds deutlich unterschritten wurden.

In der Folge dauerte es wiederum im Laufe der Erholungsphase gegen Ende des Jahres 2022 deutlich länger bis wieder Kaufsignale generiert wurden, die sich jetzt im ersten Quartal des neuen Jahres eindeutig zeigten. Die Steuerung des Aktien-Brutto-Exposures im Zeitraum vom 31.12.2021 bis 31.01.2023 aufgrund der verschiedenen zuvor beschriebenen Ereignisse verdeutlicht sich als Überblick in der nachfolgenden Grafik.

Exposure-Entwicklung (31.12.2021 bis 31.01.2023)

Quelle: Eigene Berechnungen

Auf lange Sicht sind wir weiterhin trotz eines für uns und unsere Investoren enttäuschenden Jahres 2022 weiterhin überzeugt vom systematischen Ansatz des Varios Flex Fonds, langfristig Rendite mit einem klaren System zu erwirtschaften.

Vierstufiger quantitativer Auswahl-, Analyse- und Investitionsprozess (hier klicken):

Ergebnisse der Stufe I + II – Portfoliokonstruktion:

Zur Erinnerung einen Auszug aus dem Q&A:

Vierteljährlich analysiert das Fondsmanagement aus dem globalen Aktien-Universum Unternehmen im Rahmen eines digitalisierten Prozesses einzelne Aktien nach bestimmten

Filterkriterien. Hierbei werden für den zurückliegenden Zeitraum von 120 Monaten für jeden Titel vier Kennzahlen ermittelt:

➢ Gewinnwahrscheinlichkeit (GW)

➢ Verlustwahrscheinlichkeit (VW)

➢ durchschnittliche jährliche Performance (DJP)

➢ Marktkapitalisierung (MK)

Anschließend erfolgt eine Aktien-Vorauswahl durch den Einsatz von Filtern zur Messung von Mindestwerten.

Im Januar 2023 erfolgte die vierteljährliche Überprüfung der Aktien-Kennzahlen über das gesamte Portfolio des Varios Flex Fonds. In der Summe wurden 2 Aktien ausgetauscht, welche nicht mehr den Mindestwerten der Filterkriterien genügten. Die beiden neuen Aktientitel, die es in die Lister der Top 100 geschafft haben, werden nachfolgend im Laufe des Berichts näher beleuchtet.

Ergebnisse der Stufe III – Generierung von Handelssignalen

Über den zurückliegenden Berichtszeitraum wurden insgesamt 48 Handelssignale generiert. Diese verteilen sich maßgeblich auf 44 durch die Systematik induzierte Kaufsignale. Demgegenüber stehen lediglich 4 Verkaufssignale. Dies entspricht einem deutlichen Übergewicht an Kaufsignalen im Vergleich zu den vergangenen Monaten des letzten Jahres 2022.

Das Aktien-Brutto-Exposure (ABE) erhöhte sich in der Folge sehr deutlich auf 88% (Vormonat: 47%) bei einer gleichzeitigen Verringerung der Liquiditätsquote auf 1,01% (Vormonat: 4,66%). Der Anteil an kurzlaufenden Staatsanleihen reduzierte sich ebenfalls deutlich auf 9,82% (Vormonat: 47,25%).

Der Abstand zum Trailing-Stop-Loss der Aktien (TSL-Aktien) stieg im Berichtsmonat auf 17,49% (Vormonat 12,78%) an. In der Folge erhöhte sich ebenfalls der Abstand zum Trailing-Stop-Loss der Aktien auf den Gesamtfonds (TSL-Fonds) auf 15,32% (Vormonat 6,05%).

Ergebnisse der Stufe IV – Exposure-Steuerung:

Zum Ende des Berichtszeitraums beträgt das derzeitig abgesicherte Exposure durch die Aufstellung einer Dax Put-Option zu Beginn des Berichtszeitraums ca. 7 Mio. Euro. In der Folge ergibt sich zum Monatsende ein ebenfalls deutlich erhöhtes Aktien-Netto-Exposure (ANE) in Höhe von 81% (Vormonat: 40%).

Gerald Rosenkranz & Gerd Tuping

Fondsberater